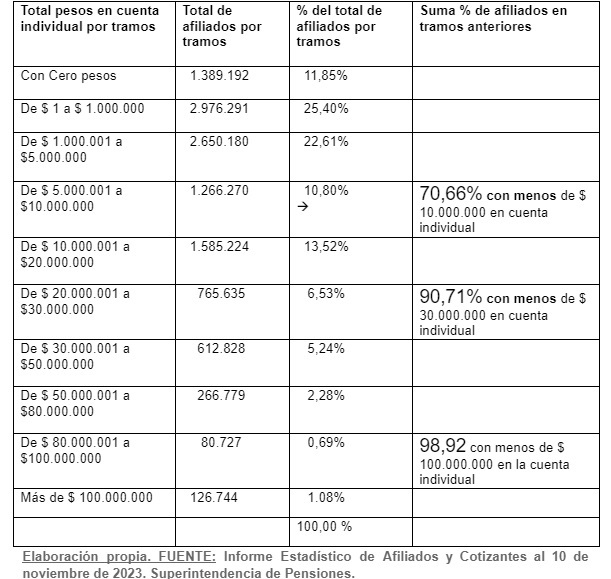

Una de las principales falencias del sistema de capitalización individual queda a la vista cuando la mitad –y a veces menos de la mitad– de los afiliados a las AFP no cotiza mensualmente o pasa largos períodos sin hacerlo. Así, de las 11.719.875 personas afiliadas, al 10 de noviembre de 2023, solo cotizaron a la misma fecha 5.736.754 (menos del 50%). Los cuadros que siguen demuestran la ineficiencia –si no la inviabilidad– del sistema de pensiones con cuentas individuales.

N° DE AFILIADOS A LAS AFP SEGÚN SALDO EN SU CUENTA INDIVIDUAL

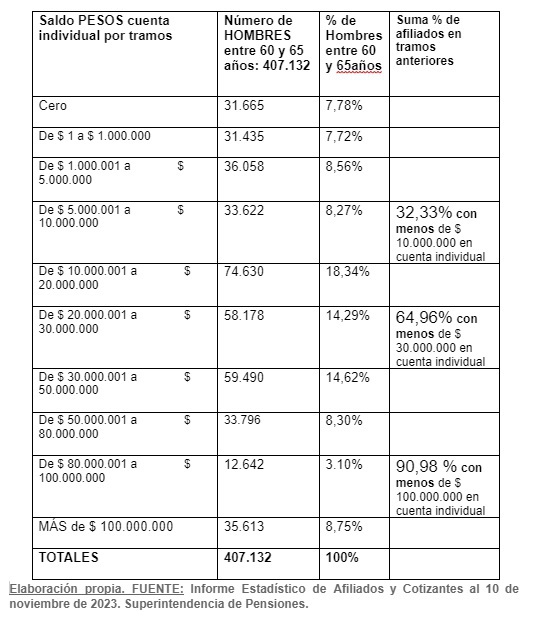

N° DE AFILIADOS DESDE 5 AÑOS ANTES DE CUMPLIR EDAD DE JUBILAR, SEGÚN SALDO POR TRAMOS EN LAS CUENTAS INDIVIDUALES

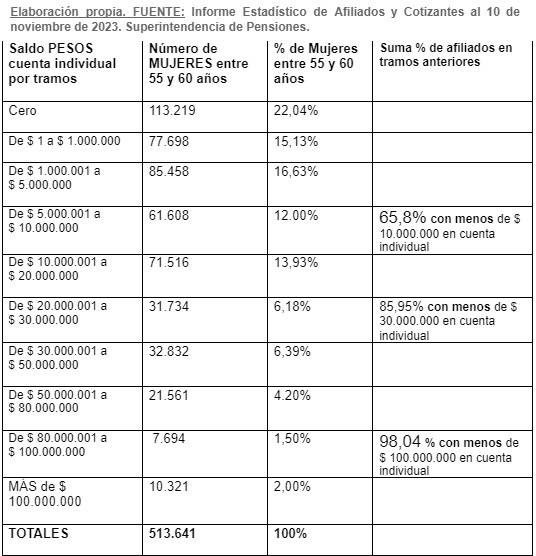

N° DE AFILIADAS DESDE 5 AÑOS ANTES DE CUMPLIR EDAD DE JUBILAR, SEGÚN SALDO POR TRAMOS EN LAS CUENTAS INDIVIDUALES

Observemos entonces que: a) el 90,7% del total de las personas afiliadas a las AFP; b) casi el 65% de los hombres entre 60 y 65 años y c) casi el 86% de las mujeres entre 55 y 60 años –esto es, hombres y mujeres, dentro de los 5 años anteriores a que cumplan la edad para jubilar– tiene menos de 30 millones de pesos en su cuenta de capitalización individual.

De este modo, usando el simulador de la Superintendencia de Pensiones, un hombre que juntó 30 millones de pesos y jubiló a los 67 años no podrá esperar una pensión superior a 205 mil pesos. Y una mujer que jubila a los 62 años, que juntó los mismos 30 millones, tendrá una pensión que no irá más allá a los 158 mil pesos.

Con tales antecedentes, resulta evidente que el sistema de capitalización individual, después de 43 años de rodaje, sencillamente, no funciona o no funcionó. Nunca se adoptaron medidas para exigir el pago de las cotizaciones obligatorias a trabajadores dependientes como a quienes lo hacen por cuenta propia.

Podemos así concluir que jamás una autoridad consideró seriamente que el sistema de AFP estuviere dentro del ámbito de la seguridad social y que, como consecuencia, tuviese por finalidad otorgar pensiones dignas a quienes llegan a la edad de jubilar. Por el contrario, puede advertirse con nitidez que su objetivo central ha demostrado ser un eficaz sistema de “reparto del ahorro” de los trabajadores que cotizan entre los grandes conglomerados empresariales, únicos destinatarios legales, según el artículo 45 DL 3.500, de las inversiones de aquel ahorro.

Así lo diseñaron los “Chicago Boys” y así lo puso en marcha José Piñera Echenique. Un sistema con los números exhibidos nunca otorgará una jubilación mínimamente razonable “a los dueños de la plata”, aunque se inventen fórmulas aritméticas sin sentido de realidad alguno, como las de rebajar las tablas de mortalidad o subir la edad de jubilación.

Impacta la intransigencia de la derecha en destinar todo el 6% de aumento de las cotizaciones a las cuentas individuales de los cotizantes que plantea la reforma previsional, postergando, por una parte, todo incremento de las actuales pensiones y, por la otra, favoreciendo la inversión de ese inmenso caudal de dinero en los mismos grandes conglomerados empresariales.

Aprobar una reforma así es un aliciente para que surjan nuevas propuestas de retiro de los fondos previsionales a pesar de los exiguos montos que –como hemos visto– reflejan las cuentas individuales. Desde otra perspectiva, es espetarles a las y los cotizantes algo así como “no es tuya la plata que es tuya”, después de haberles predicado por décadas que son “los dueños de esa plata”. (El Mostrador)

Yasna Provoste

Luis Eduardo Thayer

{kind=link}