En cuestión de días han salido a la luz los traspasos y acusaciones de malversación de dinero público a través de entidades privadas vinculadas a los municipios de Vitacura, Las Condes, Lo Barnechea y Ñuñoa. Son los casos que han aparecido hasta ahora, en gran medida, gracias al recambio de la autoridad comunal que llegó tras las elecciones de mayo, pero no son los únicos.

La transferencia de dinero público a entidades privadas municipales que no están obligadas a rendir cuentas es una práctica habitual de las municipalidades de Chile. Aunque desde el prisma de la probidad y transparencia que rige los servicios públicos sea totalmente reprochable, lo cierto es que la ley lo permite. Así se ha convertido en el mejor atajo para desviar plata pública para fines, en muchos casos, cuestionables.

Organizaciones comunitarias, corporaciones de cultura, de deportes y entidades funcionales se han convertido en pozos de dinero público que nadie puede controlar porque quedan al margen del actuar de Contraloría que, por ley, no puede fiscalizarlos. Son el escenario perfecto para la evasión de controles sobre la gestión de sus fondos.

Según el informe Análisis del Marco Jurídico de las Corporaciones Municipales en Chile, publicado en julio de 2017 por el Observatorio Fiscal, de los 345 municipios del país, un 15% –equivalente a 54 comunas–, cuenta con corporaciones municipales. La mayoría de ellas, prestan servicios vinculados a educación y salud. En la Región Metropolitana, de las 52 comunas 29 cuentan con corporaciones de este tipo.

DOS TIPOS DE CORPORACIONES PRIVADAS

Las corporaciones municipales son entidades de derecho privado que ejercen funciones de interés público, complementando funciones de los municipios, especialmente en las áreas de educación y salud, pero sin que se les aplique las mismas regulaciones que a las instituciones públicas, como los municipios.

El proceso de municipalización que implementó la dictadura en la década de los 80 impulsó la creación de estos organismos privados “para los efectos de la administración y operación de los servicios de salud, educación y atención de menores, traspasados desde el Gobierno Central a las municipalidades”, según explica el informe del Observatorio Fiscal. A partir de 1988 esta posibilidad quedó limitada a aquellos entes, “destinados a la promoción y difusión del arte, cultura y deporte, o el fomento de obras de desarrollo comunal y productivo” y, tras nuevas modificaciones introducidas en 2011, quedaron establecidos dos tipos de corporaciones municipales: “Aquellas que se crearon para administrar los servicios públicos traspasados a los municipios (educación, salud y atención a menores), cuya creación ya no está permitida según la ley pero que permite la continuidad de las constituidas con anterioridad a dicha modificación normativa; y aquellas creadas para la promoción y difusión del arte, cultura y deporte, o el fomento de obras de desarrollo comunal y productivo, que sí pueden seguir constituyéndose en virtud de la legislación actual”, indica el documento.

Juan José Lyon, director ejecutivo de América Transparente, que ha publicado varias de las informaciones acerca de la transferencia de recursos sin fiscalizar a entidades privadas, comenta la diferencia entre ambos tipos de corporaciones. “Las de salud y educación no están sujetas a la misma rendición de cuentas que los municipios, pero tienen que dar cuenta de sus gastos porque sí están están sujetas a la Ley de Transparencia y están sujetas a control de Contraloría». Aunque, según él, «el estándar de transparencia de estas es bastante bajo». De acuerdo a la fiscalización efectuada el año 2016 por el Consejo para la Transparencia, solo un 61,2% de las corporaciones municipales de salud y educación responde a los estándares exigidos por la ley vigente.

En cambio, continúa Lyon, «las corporaciones culturales son organismos independientes y cuando el municipio le entrega plata, aunque sea dinero público, pasa a ser patrimonio de la corporación y por ende no puedes pedir rendición de cuentas”. Y añade: “Todos los contratos que se gastan de la gente que trabaja en una corporación [de este tipo] son secretos, no puedes acceder a ellos si nadie te los facilita”.

LOS DATOS

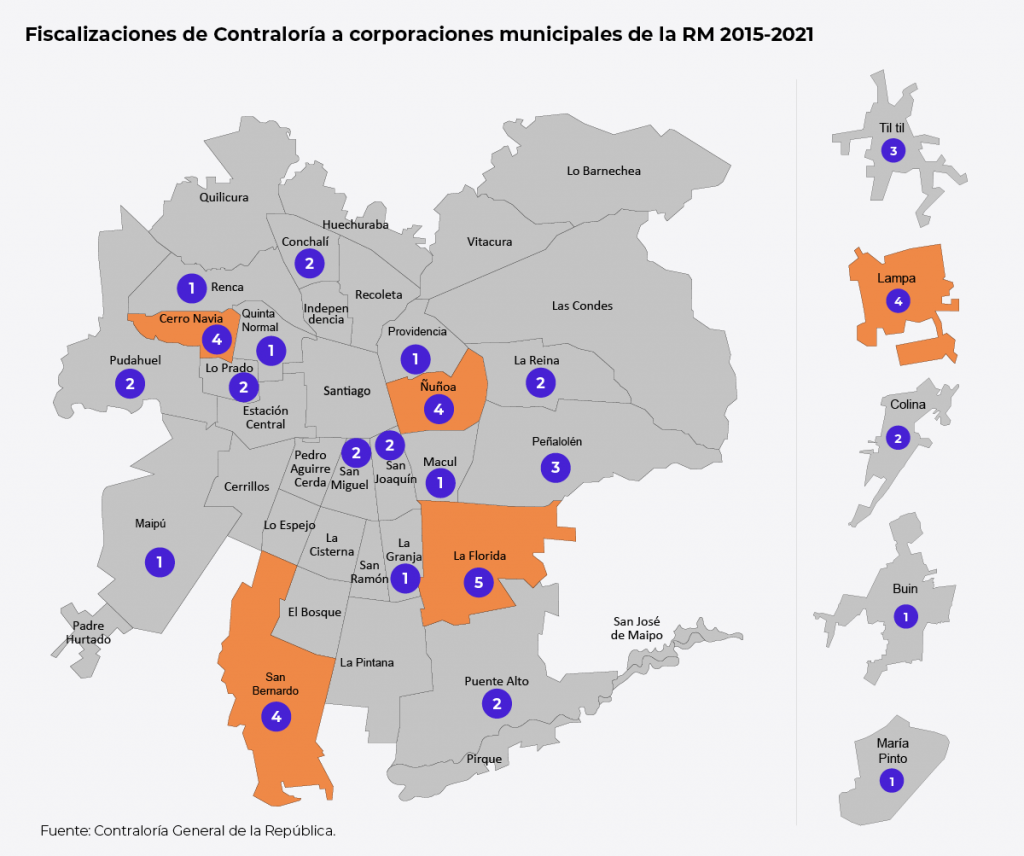

Según datos entregados por la Contraloría General de la República a El Desconcierto, desde 2015 hasta la fecha se han llevado a cabo un total de 53 fiscalizaciones a corporaciones municipales de la Región Metropolitana. La Florida (5), Cerro Navia, Lampa, Ñuñoa y San Bernardo (todos con 4) encabezan la lista de servicios municipales más fiscalizados. Por años, 2019 fue el que anotó más procedimientos, con un total de 11.

A estas cifras hay que agregarle una fiscalización que desde hace cuatro meses el organismo desarrolla en la municipalidad de Lo Barnechea en su conjunto (no solo a la Corporación Municipal, por eso no se computa con las anteriores). Además, también ha oficiado a las municipalidades de Las Condes y Vitacura por los casos de las últimas semanas y está a la espera de su respuesta.

Mapa Fiscalizaciones Contraloría / Diseño: Michel Contreras

Aunque el universo de corporaciones municipales de la RM que Contraloría ha inspeccionado desde 2015 es alto –llega a 25 municipalidades de las 29 que tienen corporaciones municipales–, la cifra dista mucho de las actuaciones que el organismo lleva a cabo en el conjunto del ámbito municipal. Según la Cuenta Pública de Contraloría 2020, solo en 2020 llevó a cabo más de 1.500 actividades de fiscalización en el sector municipal a más de 200 entidades, lo que representa un 52% del universo municipal fiscalizable. Unas cifras que, en comparación, dan cuenta del vacío de controles que disfrutan las entidades privadas municipales.

De acuerdo a los informes publicados en el portal web de Contraloría, del total de 2.792 “observaciones” (hallazgos o irregularidades encontradas) emitidas en las 53 fiscalizaciones realizadas, más de 1.700 –el 61,2%– se clasifican como “altamente complejas”, es decir, que “implican mucha cantidad de recursos o irregularidades muy graves (como suplantación de cargos u omisión de boletas) o muy repetidas”, precisan desde el organismo; el 27,6% son “complejas”; el 7,8% se catalogaron como “medianamente complejas” y solo el 2,7% son “levemente complejas”.

LOS CASOS DE LA FLORIDA Y ÑUÑOA

La base de datos del portal de Contraloría detalla el tipo de fiscalizaciones emprendidas por el organismo, sus objetivos y hallazgos. Por ejemplo, la Corporación Municipal de La Florida tiene una fiscalización en curso en relación al “traspaso de bienes municipales a particulares”. Una investigación especial de 2018 a la misma entidad privada concluyó que el entre “pagó extemporáneamente las cotizaciones previsionales de las áreas de Educación y Salud, generando intereses, reajustes, recargos y gastos de cobranza en el año 2016 y de los meses de enero a octubre de 2017, por un monto total de $779.258.984”.

En el caso de Ñuñoa, una auditoría de 2019 constató que la Corporación Municipal de Desarrollo “no dispone de los antecedentes que respaldan el gasto por la suma de $517.363.588; además se determinaron desembolsos ajenos a las finalidades establecidas en el ordenamiento jurídico por $182.362.298; fondos a rendir sin respaldo $18.712.542, y gastos insuficientemente acreditados $ 279.041.223”. También comprobó que “durante el período en estudio, no efectuó controles sobre los recursos autogenerados”, y que “el anterior secretario general de la corporación municipal se auto adjudicó beneficios no contemplados contractualmente”.

En otra fiscalización anterior, de 2018, a la Corporación Municipal de Deportes, el auditor determinó que “60 trabajadores recibieron en total, en el período examinado, la suma de $52.415 974, por concepto de bonos y otros incentivos, los cuales no se encontraban estipulados en los respectivos contratos de trabajo o en algún documento anexo a estos” y que el ente “no disponía” de la totalidad de los contratos del personal .que labora en sus dependencias, entre otros puntos.

En la actualidad, la Corporación Municipal de Desarrollo ñuñoína tiene una fiscalización abierta acerca de los fondos de la Ley de Subvención Escolar Preferencial (SEP). A finales de julio la alcaldesa Emilia Ríos denunció a Contraloría (y esta semana ante la Fiscalía) los finiquitos de cinco directivos salientes que implicarían casi $500 millones en indemnizaciones. Desde el municipio comentan que “si bien no se les pagó la indemnización a todo evento, sí se les pagó una cantidad de vacaciones absurda”, por lo que, dicen, ahora será la fiscal quien “revisará los estados de cuenta y comprobará si se tomaron o no las vacaciones y las cobraron igual”.

Si bien los casos del sector Oriente han tenido mucha repercusión, Juan José Lyon asegura que en estos días le han llegado denuncias de muchas otras partes: “Colina, Conchalí, Antofagasta, Providencia, además de Vitacura, Las Condes y Lo Barnechea”, dice.

REGULACIONES DISTINTAS

Para el director de América Transparente, el actuar de Contraloría, además de estar legalmente limitado para las entidades municipales privadas que mueven recursos públicos, a veces “se queda solo en lo legal” y no va más allá en aspectos que “son cuestionables”. Y ejemplifica: “Un alcalde en la municipalidad no puede contratar a su hermano, pero sí puede hacerlo a través de la Corporación de Educación”.

La realidad es que como entes privados, su regulación corre por una vía distinta a la que rige las municipalidades. Mientras los funcionarios municipales se rigen por su propio estatuto, el personal de las corporaciones se rige por el Código del Trabajo, que se interpreta bajo el enfoque del Derecho Privado, por lo que quedan excluidos de controles severos por parte de los fiscalizadores.

Otra consecuencia de lo mismo es que mientras el sector municipal está sujeto a una escala de remuneraciones fijada por ley en relación a los cargos que ocupan, estos organismos pueden definir los sueldos de sus trabajadores en base a un acuerdo entre las partes. “Sin la debida transparencia y disponibilidad de información clave, como las nóminas detalladas del personal que presta servicios en ellas, se dificulta el control público y social para verificar potenciales situaciones de riesgo que se pueden producir, tales como el pago de remuneraciones adicionales y horas extras, sobre la base de honorarios, a personas ya contratadas por la municipalidad”, alertaba ya hace cuatro años el informe del Observatorio Fiscal.

Entre otras diferencias también hay que subrayar que las corporaciones pueden recibir donaciones privadas sin tener que transparentar información de sus donantes, objetivo y destino; su contabilidad se rige según el Código Civil, a diferencia de los otros órganos de la administración del Estado que lo hacen bajo la Normativa del Sistema de Contabilidad General de la Nación, que fiscaliza Contraloría; sus ingresos no se incluyen dentro del presupuesto municipal, lo que dificulta su escrutinio público; y, al igual que el sector privado, no están obligados a acogerse a la normativa en materia de compras públicas, por lo que se facilitan los conflictos de interés en la adquisición de bienes y servicios de estas organizaciones.

EXTINCIÓN O CAMBIO DE LEY

Para elevar los estándares de probidad y transparencia de estas entidades privadas, los expertos proponen un cambio en la legislación o el fin de las corporaciones. Esta semana el ex contralor Ramiro Mendoza, quien se excusó de no participar en este reportaje al ser contactado por este medio, sostuvo que las corporaciones municipales «deben extinguirse» por tratarse de un foco de «corrupción» y destacó que “debe prohibirse, expresamente, la transferencia a corporaciones de derecho privado –creadas por vecinos– que impliquen o importen la asunción de funciones municipales«.

Lo mismo consideró la economista y ex integrante del Observatorio Fiscal, Jeannette von Wolffersdorff, que apuntó a la suerte de “tabú” que rodea el debate de “eliminar estas corporaciones para incorporarlas a la administración general del municipio”.

Juan José Lyon, por su parte, propone un cambio legal para que “no existan esos lugares en los que la transparencia queda fuera”, dice. Su sugerencia pasa por que las facultades de Contraloría “se extiendan a todo el dinero municipal y que estas corporaciones queden bajo la Ley de Transparencia”. Un objetivo al que, por ahora, no hay un recorrido dibujado para llegar. (El Desconcierto)

{kind=link}