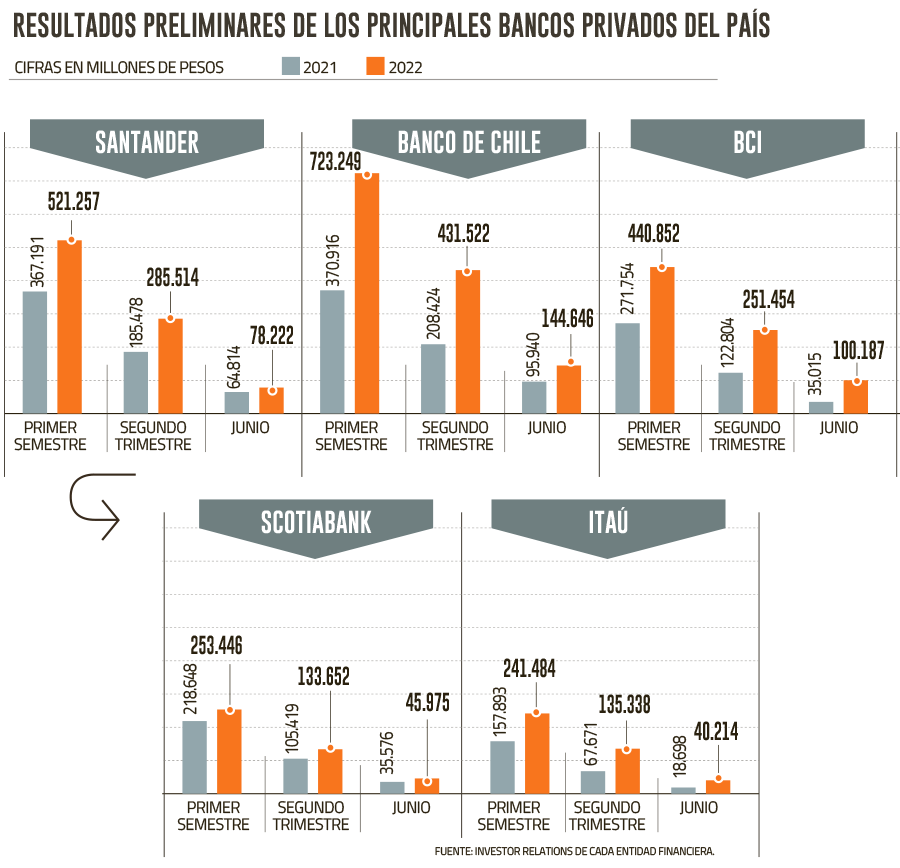

Los principales bancos privados del país -Santander, Banco de Chile, Bci, Itaú Corpbanca y Scotiabank- informaron sus resultados preliminares al primer semestre de 2022, con importantes avances en la generación de utilidades.

Banco de Chile lideró el grupo con ganancias al cierre de junio por $ 723.249 millones, esto es, un 95% superior a lo registrado en 2021. Luego se ubicó Santander que tuvo un salto interanual de 42%, llegando a $ 521.257 millones en utilidades.

La tercera posición fue para Bci con $ 440.852 millones en beneficios, cifra un 62% más alta que el año pasado. Scotiabank reportó ganancias semestrales de $ 253.446, anotando un avance de 16% a 12 meses, mientras que Itaú ganó $ 241.484 millones, equivalente a un 53% más que en 2021.

El jefe de renta variable local de Inversiones Security, Nicolás Libuy, destacó que el impulso de los resultados del sector “responde principalmente a una inflación favorable junto a un positivo comportamiento de las carteras”.

El analista de bancos de DVA Capital, Jaime Valenzuela, recordó que “hemos visto niveles altos de inflación y que se han prolongado por más tiempo de los que se esperaba en un principio, lo cual es positivo para el sector debido a su estructura de balance”.

Desde BICE Inversiones hicieron ver que, a mayo, el ingreso por reajustes de la banca representaba un 50% del margen de interés neto de los bancos. En los últimos 10 años promedió 14,6%.

MANEJO DE RIESGO

Otro punto en que coincidieron los analistas fue el buen manejo de las carteras y ganancias a través de la eficiencia. Esto, a pesar de que el total de gastos por riesgo de crédito alcanzó a US$ 940 millones entre los cinco bancos, cuando en 2021 fue de US$ 718 millones.

El analista senior de equity research de Credicorp Capital, Daniel Mora, comentó que “los bancos comenzaron a incorporar un escenario un poco más desafiante con la desaceleración económica, el impacto proveniente de los altos niveles de la inflación y el impacto proveniente de las tasas de interés”.

El analista de BICE Inversiones, Ewald Stark, expuso que en lo que va del año, las provisiones voluntarias representaron aproximadamente el 18% del gasto neto de provisiones total, mientras que en años anteriores en el pasado fue de 4% promedio. “Demuestra un comportamiento prudente y contra cíclico de los bancos”, dijo Stark.

EL FAVORITO

¿Cuál fue el banco que tuvo el mejor rendimiento durante el primer semestre? Para Credicorp Capital, Inversiones Security, DVA Capital y BICE Inversiones la respuesta fue unánime: Banco de Chile.

Mora resaltó que la firma ligada al grupo Luksic y Citi alcanzó una rentabilidad de 40%, la más alta en el país e incluso en toda la región andina. “Este banco es el que más se beneficia del alza de inflación y se ve reflejado en la expansión de márgenes frente a sus pares”, sostuvo Mora.

Valenzuela remarcó que Banco de Chile “tiene un ratio de cobertura muy por sobre sus pares, que reflejan una política conservadora y le da aún más holgura al momento de cumplir con los ratios de capital, lo que consideramos defensivo en este contexto”.

Un retrato de ello es que el banco dirigido por Eduardo Ebensperger ha constituido provisiones adicionales de $ 110 mil millones a junio, cifra un 22% por encima a lo informado en 2021.

Valenzuela añadió que la compañía “también ha mostrado un sólido avance en eficiencia, lo que en parte se atribuye al fruto de las inversiones en digitalización que ha implementado el banco”.

HACIA FIN DE AÑO

Con el foco puesto en lo que será el segundo semestre, Libuy apuntó que las entidades financieras presentan como desafío “una mayor presión en resultados ante una inflación que si bien esperamos que se mantenga elevada, dejaría de ser favorable para los resultados frente al año pasado”.

La cautela vendrá por la normalización en la morosidad del sistema, advirtió Libuy: “Ante un escenario de mayor deterioro al esperado, podría generar mayores presiones en el costo por riesgo, a pesar de los elevados niveles de provisiones adicionales con los que cuentan algunas compañías”, aseguró.

Valenzuela mencionó que entre los sectores que podrían aumentar los niveles de default son el de turismo y la construcción.

Mientras que Mora agregó como reto “todo el ruido político que pueda surgir del plebiscito de salida del proceso constitucional”. (DF)

{kind=link}